유망 기업들은 미래 성장 동력을 확보하기 위해 연구개발(R&D)에 매진하게 된다.

국세청은 올해부터 '연구·인력개발비 세액공제' 대상을 사전에 확인시켜줘, 연구개발 투자에 나서는 기업들에게 편의성을 제공해 준다.

13일 국세청에 따르면 연구·인력개발비 세액공제는 △과학적 진전 △새 서비스 개발 △임직원 교육 등을 위해 연구소를 운영 △다른 기관과 공동연구하면서 인건·재료비 등을 지출한 경우 당해 과세연도 법인세(소득세)에서 공제 대상 금액을 차감하는 제도다.

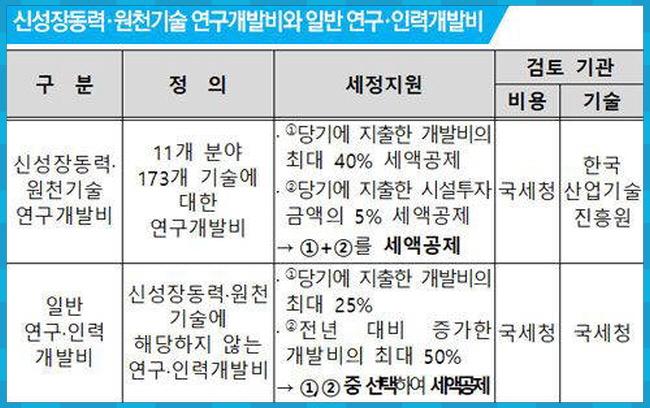

이에 앞으로 국세청은 연구·인력개발비를 '신성장동력·원천기술 연구개발비'(173개)와 '일반 연구·인력개발비'로 구분해 대상의 적정여부를 가린다.

국세청에 따르면 일반 연구·인력개발비 보다 세제상 혜택이 큰 '신성장동력·원천기술 연구개발비(연구개발비 최대 40%·시설투자 금액의 5% 세액공제)'에 대한 기술검토는 한국산업기술진흥원에서 별도로 심사한다.

심사는 서면심사로 진행하며 심사 담당자는 신청인에게 주요 검토사항 및 향후 진행과정 등을 충분히 설명하고 R&D 세액공제에 대한 컨설팅을 제공할 예정이다.

심사결과에 이의가 있는 경우 재심사 청구도 가능하다.

다만, 의무적으로 신청해야하는 것은 아니며 사전심사를 받지 않더라도 세액공제 신고는 가능하다.

올해 시행령 개정으로 도입된 223개 품목에 대한 신성장동력·원천기술 연구개발비 세액공제는 입법예고 이후에 적용된다.

이미 지출한 관련 비용뿐 아니라 지출 예정 비용에 대해서도 심사도 가능하다.